Pitkäjänteinen sijoittaja hyötyy kurssiheilunnasta

Tämä on mainos. Tutustu ennen lopullisen sijoituspäätöksen tekemistä sijoitusrahaston tai erikoissijoitusrahaston avaintietoesitteeseen.

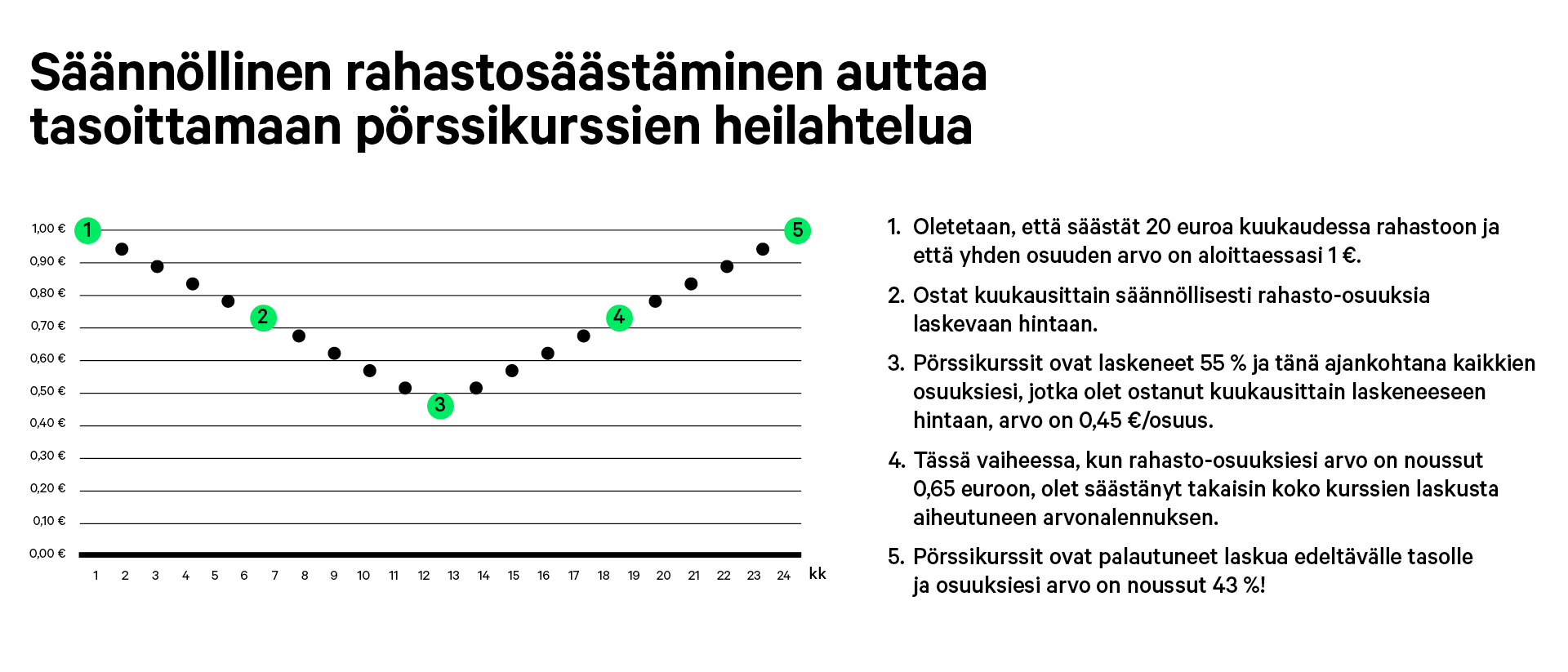

Osakemarkkinoilla kurssiheilunta voi olla voimakasta, vaikka sijoituskohteiden eli yritysten toimintaympäristö muuttuisi vain vähän. Rahastosijoittaja hyötyy markkinaturbulenssista ostamalla myös silloin, kun kurssit laskevat.

Aktian yksityisasiakkaiden myyntijohtaja Camilla Karlberg muistuttaa, että sijoittamisessa on tärkeää olla koko ajan mukana markkinoilla.

– Kun jatkuvasti ostaa, ostaa välillä myös halvempaan hintaan, Karlberg kiteyttää.

Koska kukaan ei pysty ennalta analysoimaan, milloin osakekurssit ovat alimmillaan tai ylimmillään, sijoitusten ajallinen hajautus on Karlbergin mielestä kaiken a ja o. Siksi oikea aika aloittaa sijoittaminen on aina juuri tänään.

Kun jatkuvasti ostaa, ostaa välillä myös halvempaan hintaan.

– Mitä vähemmän kokemusta sijoittamisesta on, sitä helpompi on tehdä vääriä äkkipäätöksiä. Usein sijoitusmarkkinoille tullaan silloin, kun markkinoilla menee hyvin ja lehdet ovat täynnä juttuja siitä, kuinka paljon tuottoja sijoittajat ovat saaneet. Sitten kun lehdissä lukee, että nyt on turbulenssia ja kurssit laskevat, tulee paniikki ja myydään tappiolla. Sillä tavalla sijoittamisesta jää huono kokonaiskuva. Sijoittaminen on oikeasti pitkäjänteistä touhua, Karlberg sanoo.

Kun markkinoilla on turbulenssia, kannattaa muistaa, mistä sijoittamisen tuotto oikeasti tulee: sijoituskohteiden eli yritysten tuloksesta.

– Markkinat yleensä reagoivat muutoksiin psykologisesti enemmän kuin yritysten toiminta sinänsä muuttuu. Pitkäjänteiselle sijoittajalle on tärkeää, ettei mene mukaan sellaiseen paniikkiin, Karlberg sanoo.

Koska kukaan ei pysty ennalta analysoimaan, milloin osakekurssit ovat alimmillaan tai ylimmillään, sijoitusten ajallinen hajautus on kaiken a ja o. Siksi oikea aika aloittaa sijoittaminen on aina juuri tänään.

Hyvä hajautus ja mausteita maun mukaan

Rahastosijoittajan on helppo toteuttaa ajallinen hajautus säännöllisellä kuukausisäästämisellä. Sijoituksia on hyvä hajauttaa myös alueellisesti ja eri toimialoihin.

– Jokaisella kannattaa olla salkussa perussijoituksena esimerkiksi rahasto, joka sijoittaa mahdollisimman laajasti eri toimialoille koko maailmassa. Sellaisia ovat esimerkiksi aktiivi- ja indeksisijoittamisen parhaita puolia hyödyntävät Aktian Varainhoitosalkut. Niistä voi valita oman riskitason mukaan itselle sopivimman ratkaisun.

Karlberg vertaa sijoitussalkun rakentamista ruuanlaittoon:

– Kaiken perusta on hyvät raaka-aineet, eli hyvin hajautettu pohja eri maanosiin, toimialoihin ja omaisuusluokkiin. Sitten voi lisätä vähän mausteita oman maun mukaan, niin tulee loistava kokonaisuus.

Karlbergin mukaan juuri nyt kiinnostavia mausteita voisivat olla esimerkiksi korkorahastot, joissa tuotto-odotukset voivat nykyisellä korkotasolla nousta jo osakemarkkinoita vastaaviksi.

– Aktia on tunnettu korkosijoittamisen osaamisesta, ja meillä onkin tarjolla monipuolinen valikoima korkorahastoja. Toinen kiinnostava omaisuusluokka on vaihtoehtoiset sijoitukset, jotka ovat viime aikojen myllerryksessä pitäneet arvonsa hyvin. Ne tuovat osakkeista ja koroista riippumatonta lisähajautusta salkkuun. Aktia Vaihtoehtoiset -rahasto tuo nämä ammattisijoittajien suosimat sijoitukset myös tavallisen piensijoittajan ulottuville.

Aktiassa sijoittamisen aloittavien asiakkaiden kanssa pidetään sijoitusten soveltuvuuskeskustelu, jossa käydään läpi asiakkaan nykyiset sijoitukset, sijoitusaika ja tuottotavoite sekä sopiva riskitaso.

– Idea on, että sijoittaminen perustuu aina suunnitelmaan. Siinä asiakas määrittelee sijoitusajan pituuden, eli milloin tarvitsee sijoitetut rahat muuhun käyttöön. Esimerkiksi kymmenen vuoden jaksoon mahtuu monia nousuja ja laskuja. Se kuuluu asiaan, ja asiakas voi silti nukkua yönsä rauhassa. Suunnitelmaa voi tietenkin aina päivittää, esimerkiksi lisätä hajautusta tai kasvattaa sijoitussummaa silloin, kun kurssit ovat alhaalla, Karlberg kertoo.

Hän neuvoo jokaista arvioimaan omaa varallisuuttaan myös siitä näkökulmasta, onko hajautus eri omaisuusluokkiin riittävä.

– Jos esimerkiksi 80 prosenttia varallisuudesta on asunnossa, ei välttämättä kannata nostaa asuntovarallisuuden osuutta suuremmaksi. Jossain tapauksessa voi olla järkevää esimerkiksi ottaa asuntolainasta vähäksi aikaa lyhennysvapaata ja aloittaa lainanlyhennyksistä vapautuvalla summalla säästäminen rahastoihin. Silloin hajautus tapahtuu aika helposti, koska kuukausikulut eivät nouse

Jossain tapauksessa voi olla järkevää esimerkiksi ottaa asuntolainasta vähäksi aikaa lyhennysvapaata ja aloittaa lainanlyhennyksistä vapautuvalla summalla säästäminen rahastoihin. Silloin hajautus tapahtuu aika helposti, koska kuukausikulut eivät nouse.

Karlbergin mukaan jokaisen kannattaa katsoa omaa varallisuuttaan kuin yrityksen tasetta, jossa on kaikkea sopivassa suhteessa: sijoitus-, tili- ja asuntovarallisuutta – ja vähän lainaakin.

Myyntijohtaja Camilla Karlberg vertaa rahastosalkun rakentamista ruuanlaittoon: Loistava kokonaisuus syntyy, kun on hyvin hajautettu pohja ja mausteita oman maun mukaan. – Korkotaso säilyy historiallisesti matalana, vaikka vähän nousisikin, johtaja Thomas Lindholm muistuttaa.

Inflaatiota seurataan nyt silmä kovana

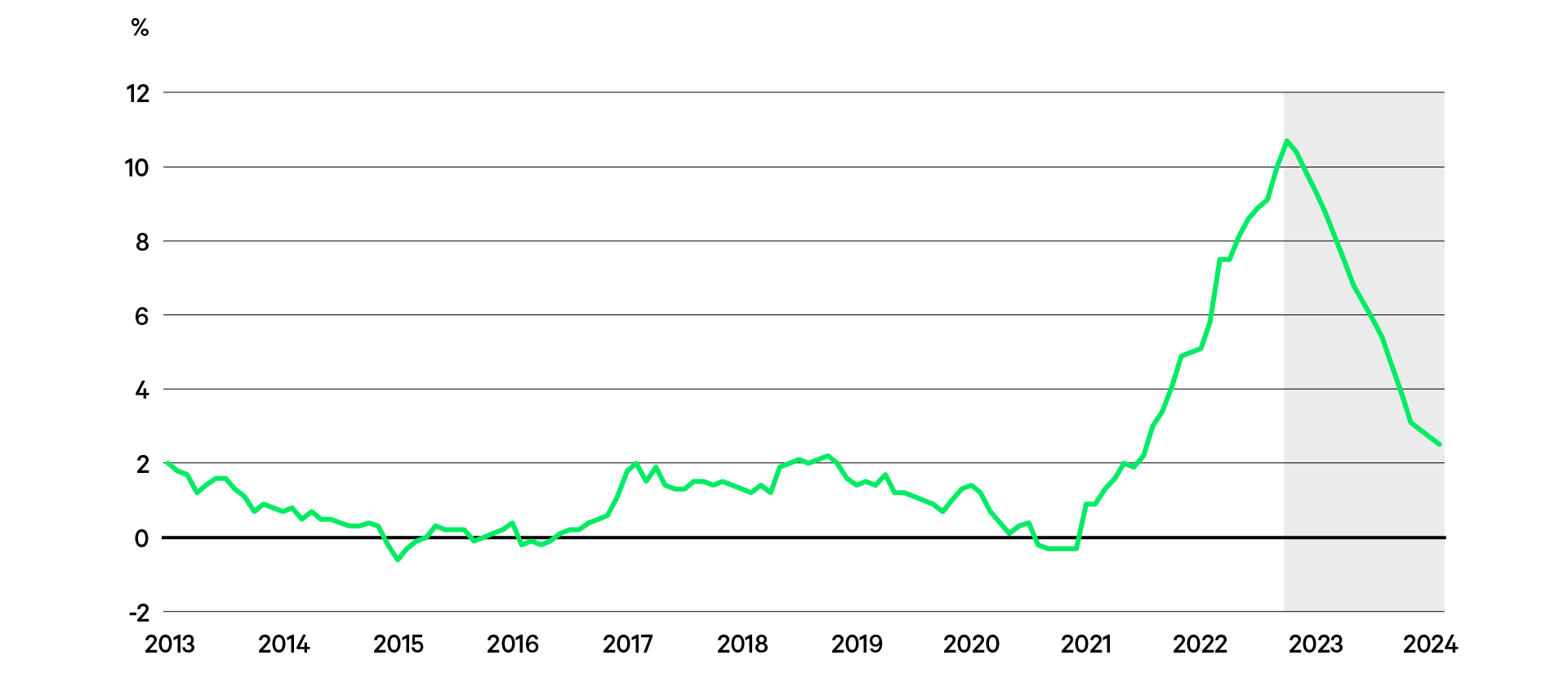

Inflaatio on kiihtynyt ennätysvauhtia ennätyskorkeaksi tänä vuonna. Euroalueella ollaan jo kymmenen prosentin vauhdissa, ja Suomessa inflaatio on vain vähän tätä hitaampaa.

Keskuspankit ovat reagoineet inflaatiokehitykseen voimakkaasti ja nostaneet korkoja voimakkaasti. Inflaatiosta on tullut talousluvuista kaikkein seuratuin tänä vuonna.

– Inflaatio on levinnyt ruoan ja energian hinnannousua laajemmaksi. Mutta jos ja kun ruoan ja energian vaikutus tasaantuu, inflaatio voi lähteä aika nopeasti laskusuuntaan, Aktian henkilöasiakkaiden säästämisestä ja sijoittamisesta vastaava johtaja Thomas Lindholm arvioi.

Kuviossa toteutunut inflaatio euroalueella ja harmaalla markkinanäkemys tulevasta kehityksestä. Vaikka energian ja ruoan hinnat jäisivät korkealle tasolle, niiden inflaatiota kiihdyttävä vaikutus hiipuisi. (Lähteet: Eurostat, Bloomberg).

Mediassa on synnytetty mielikuvaa, jonka mukaan nouseva inflaatio- ja korkoympäristö olisivat automaattisesti huono asia sijoitusmarkkinoille. Lindholmin mukaan historiallisesti niin ei ole ollut, vaan osakekurssit ovat nousseet myös sellaisina aikoina, jolloin korkotaso on ollut selvästi korkeampi kuin nyt.

– Huolenaiheena on pääasiassa keskuspankin korkoaseen käyttö. Jos inflaatiota ei saada muuten kuriin, nostetaan korkoja, vaikka talous sen seurauksena ajautuisi taantumaan. Keskuspankin kirjassa taantuma on siis pienempi paha kuin pitkittynyt ja sitkeä inflaatio, Lindholm toteaa.

Korkea inflaatio ei kuitenkaan automaattisesti ole huono asia yrityksille.

– Mutta korkea inflaatio ei kuitenkaan automaattisesti ole huono asia yrityksille. Jos yritykset pystyvät siirtämään nousevat kustannukset hintoihin, niiden tulokset kasvavat.

Inflaatiota seurannut korkotason nousu myös avaa sijoitusmahdollisuuksia. Perinteisten korkosijoitusten tuotto-odotukset, oli sitten kyseessä määräaikaistalletukset, yritys- tai valtionlainat, ovat nyt nousseet.

– Tänä vuonna paineessa ovat olleet osakkeiden lisäksi myös perinteiset korkosijoitukset esimerkiksi valtionlainoihin ja vakavaraisten yritysten lainoihin. Pitkien korkojen noustessa nykyisten korkosijoitusten arvot jälkimarkkinoilla ovat laskeneet. Vaikka jälki korkomarkkinoilla onkin paikoin ollut yhtä heikkoa kuin osakemarkkinoilla, näyttää korkosijoittajan maailma nyt ihan erilaiselta kuin vielä vuosi sitten, jolloin tarjolla oli pääasiassa tuototonta riskiä. Kolikon kääntöpuoli nimittäin on, että korkosijoitusten eteenpäin katsova tuotto-odotus on noussut merkittävästi, Lindholm muistuttaa.

– Perinteiset määräaikaistalletuksetkin ovat kokeneet uuden tulemisen. Aikanauhaa tulee kelata aika pitkälle taaksepäin, kun niille viimeksi maksettiin hyvää tai edes kohtuullista korkoa. Nyt maksetaan.

Lue lisää rahastosäästämisestä

Tutustu rahastoihimme ja aloita säästäminen

Rahaston historiallinen tuotto ei ole tae tulevasta kehityksestä. Tulevia tuottoja ei voida päätellä aiemmasta tuloksesta. Rahasto-osuuden arvo voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa varat kokonaan tai osittain. Myös odotettu tuotto voi jäädä saamatta. Tämä ei ole Aktia Pankki Oyj:n antama yksilöllinen suositus asiakkaalle. Aktia Pankki Oyj ei vastaa asiakkaan sijoitustoiminnan tuloksesta. Asiakkaan tuleva sijoitustoiminnan tulos riippuu verotuksesta, joka puolestaan riippuu kunkin sijoittajan henkilökohtaisesta tilanteesta ja voi muuttua jatkossa. Asiakkaan tulee aina ennen sijoituspäätöksen tekemistä tutustua rahoitusvälineen ominaisuuksiin, kuluihin ja riskeihin, jotka ilmenevät esimerkiksi sijoitusrahaston avaintietoesitteestä ja rahastoesitteestä. Säännöt, rahastoesitteet, avaintietoesitteet ja muut viralliset asiakirjat sekä Aktia Pankki Oyj:n sijoittajatiedote ovat saatavissa veloituksetta suomen- ja ruotsinkielisenä Aktian toimipisteissä ja osoitteessa www.aktia.fi. Rahastoja hallinnoi Aktia Rahastoyhtiö Oy, joka kuuluu Aktia-konserniin. Aktia Pankki Oyj toimii Aktia Rahastoyhtiö Oy:n asiamiehenä.