Riskit ovat edelleen koholla, mutta korkomarkkinoilla riskistä maksetaan hyvin

Sijoitusmarkkinoilla vuosi 2022 jäi historiaan poikkeuksellisen heikkona. Kun keskeisiä teemoja olivat villinä laukkaava inflaatio, voimakkaasti rahapolitiikkaa kiristävät keskuspankit, sota Euroopassa, geopoliittiset riskit ja Kiinan kasvun kangertelu koronarajoitusten vuoksi, skenaarioita miettiessä oli turhankin helppo piirtää negatiivisia tai erittäin negatiivisia tulevaisuuden odotuksia. Pessimisti ei varmasti pettynyt ja harva jää kaipaamaan mennyttä sijoitusvuotta. Jos haluamme siitä jotain myönteistä löytää, korkojen voimakas nousu palautti korkomarkkinan kiinnostavaksi omaisuusluokaksi.

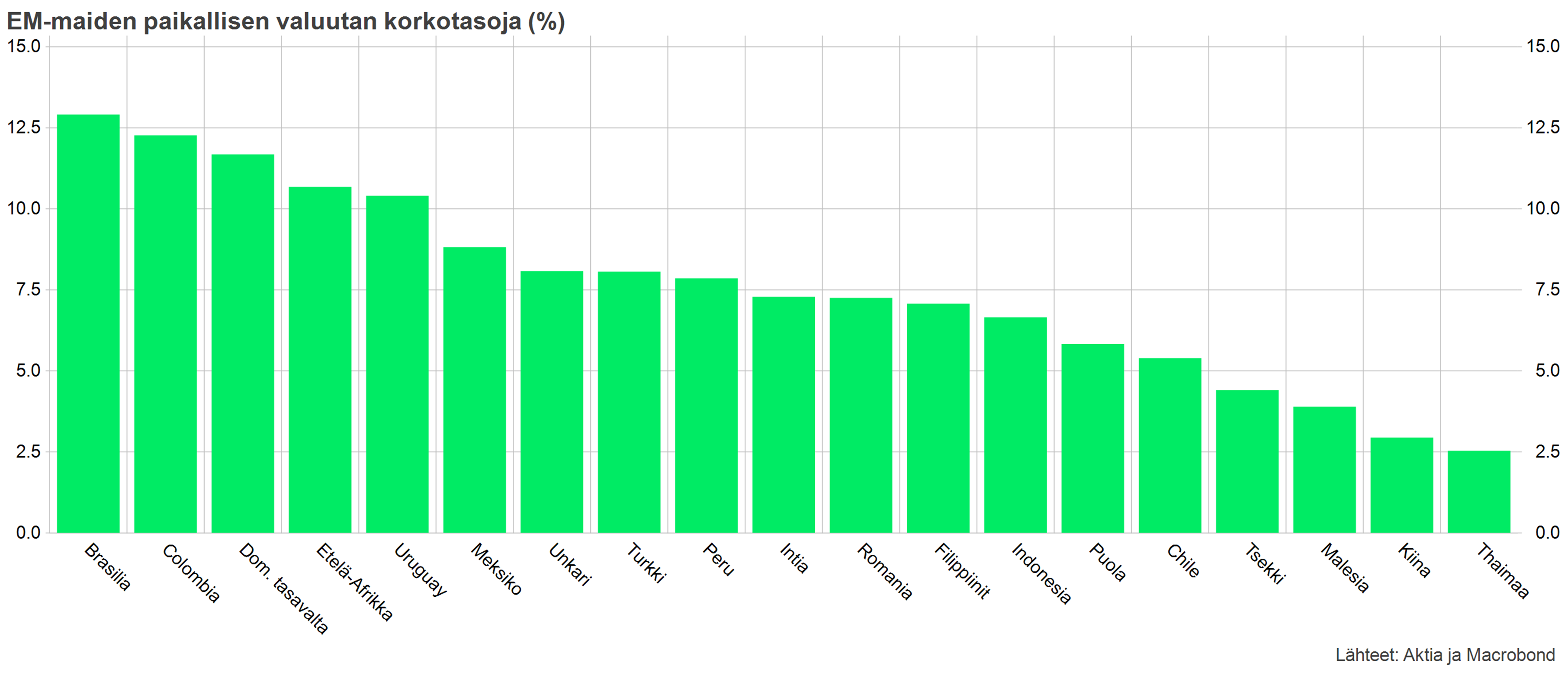

Erityisesti kehittyvien talouksien (Emerging Markets eli EM) paikallisen valuutan valtionlainojen tuottonäkymät ovat kiinnostavat. Useissa maissa nimelliset korot liikkuvat 7–13 prosentin tasolla, eivätkä valuutat ole vieläkään elpyneet koronakriisin aikaisesta pudotuksesta. Riskejä toki edelleen on, mutta nykyisten korkotasojen vuoksi riskin ottamisesta maksetaan hyvin. Koska useissa maissa korot ovat monivuotisten huipputasojen tuntumassa, kehittyviin talouksiin sijoittava voi rakentaa tuotto-odotukseltaan houkuttelevan salkun. Samaan aikaan hajautus on hyvä.

Markkinoiden katse Yhdysvalloissa ja Kiinassa

Markkinateemat ovat edelleen pääosin ennallaan. Suurin huomio kohdistuu siihen, miten keskeiset keskuspankit – erityisesti Yhdysvalloissa Fed – onnistuvat saamaan inflaation aisoihin ja mihin hintaan. Jos hintana on, että Yhdysvalloissa korkotaso nousee uudestaan voimakkaasti ja talousaktiviteetti kyykkää, sijoittajille ei riskin ottaminen maistu. Tällöin myös paikallisen valuutan EM-korkomarkkinat ovat vaikeuksissa.

Viime aikoina on saatu merkkejä paremmasta. Yhdysvalloissa inflaatio näyttää taittumisen merkkejä, ja markkinat ovat alkaneet odottaa keskuspankin koronnostosyklin maltillistumista. Toinen piristysruiske yleisen riskinottohalukkuuden kannalta on Kiinan koronarajoitusten purkaminen. Koronatartuntojen voimakas nousu voi jarruttaa talouskasvun palautumista ensimmäisellä vuosineljänneksellä, mutta kaiken kaikkiaan voimme olettaa aktiviteetin olevan tänä vuonna selvästi parempi. Kun globaali talouskasvu on muutenkin hidastumassa, Kiinan piristyminen tasapainottaa tilannetta merkittävästi.

Riskinottohalukkuuden vahvistuminen edellyttää hieman lisää uskonvahvistusta niin Fedin tilanteen kuin Kiinan palautumisen suhteen.

Riskinottohalukkuuden vahvistuminen edellyttää hieman lisää uskonvahvistusta niin Fedin tilanteen kuin Kiinan palautumisen suhteen. Ajoittaista vastatuulta saattaa olla edelleen, mutta EM-maiden houkuttelevat korkotasot tarjoavat jo verrattain paljon suojaa epävarmuuden varalle. Fedin osalta markkinoiden odotuksissa saattaa olla jo liikaakin optimismia, sillä inflaatio pysynee yhä Fedin tavoitetason yläpuolella. Voi tehdä tiukkaa, että keskuspankki pystyy merkittävästi laskemaan ohjauskorkoa. EM-korkomarkkinaa tukisi kuitenkin merkittävästi jo se, että Fedin korkopolkuun tulee lisää näkyvyyttä.

Kehittyvissä talouksissa aihetta optimismiin

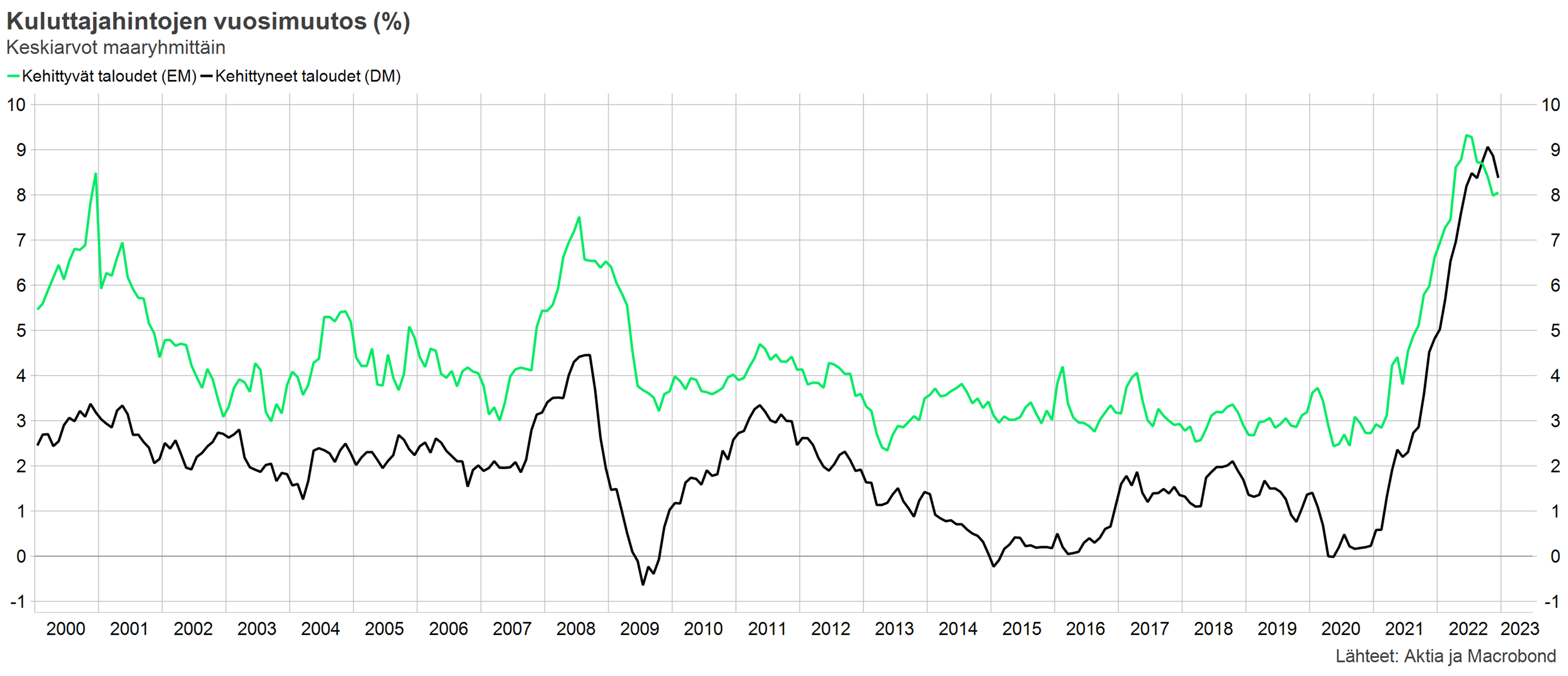

EM-maiden paikallisen valuutan korot voivat vielä nousta nykytasoiltaan, mutta pahin on todennäköisesti takana. Korot ovat jo nousseet voimakkaasti vuoden 2020 pohjatasoilta. Näkemyksemme mukaan ylälaitaa koroissa rajaa se, että kehittyvissä talouksissa rahapolitiikan kiristyssykli on keskimäärin länsimaita pidemmällä. Samoin EM-inflaatio on osoittanut positiivista kehitystä ja on keskimäärin matalampi kuin länsimaissa.

Näkemyksemme mukaan ylälaitaa koroissa rajaa se, että kehittyvissä talouksissa rahapolitiikan kiristyssykli on keskimäärin länsimaita pidemmällä.

Inflaation palautumista edesauttaa rahapolitiikan etupainotteisen kiristämisen lisäksi se, että useissa kehittyvissä talouksissa finanssipoliittinen elvytys oli selvästi vähäisempää kuin vaikkapa Yhdysvalloissa. Kolmas syy olettaa korkojen nousupotentiaalin olevan korkeintaan maltillinen on ulkomaisten sijoittajien kevyt positioituminen paikallisen valuutan EM-valtionlainoissa. Ulkomainen omistus alittaa pitkän aikavälin keskiarvonsa, joten pääomien ulosvirtausriski on tällä hetkellä pienempi kuin vaikkapa ennen koronakriisiä, mikäli markkinaolosuhteet heikentyisivät.

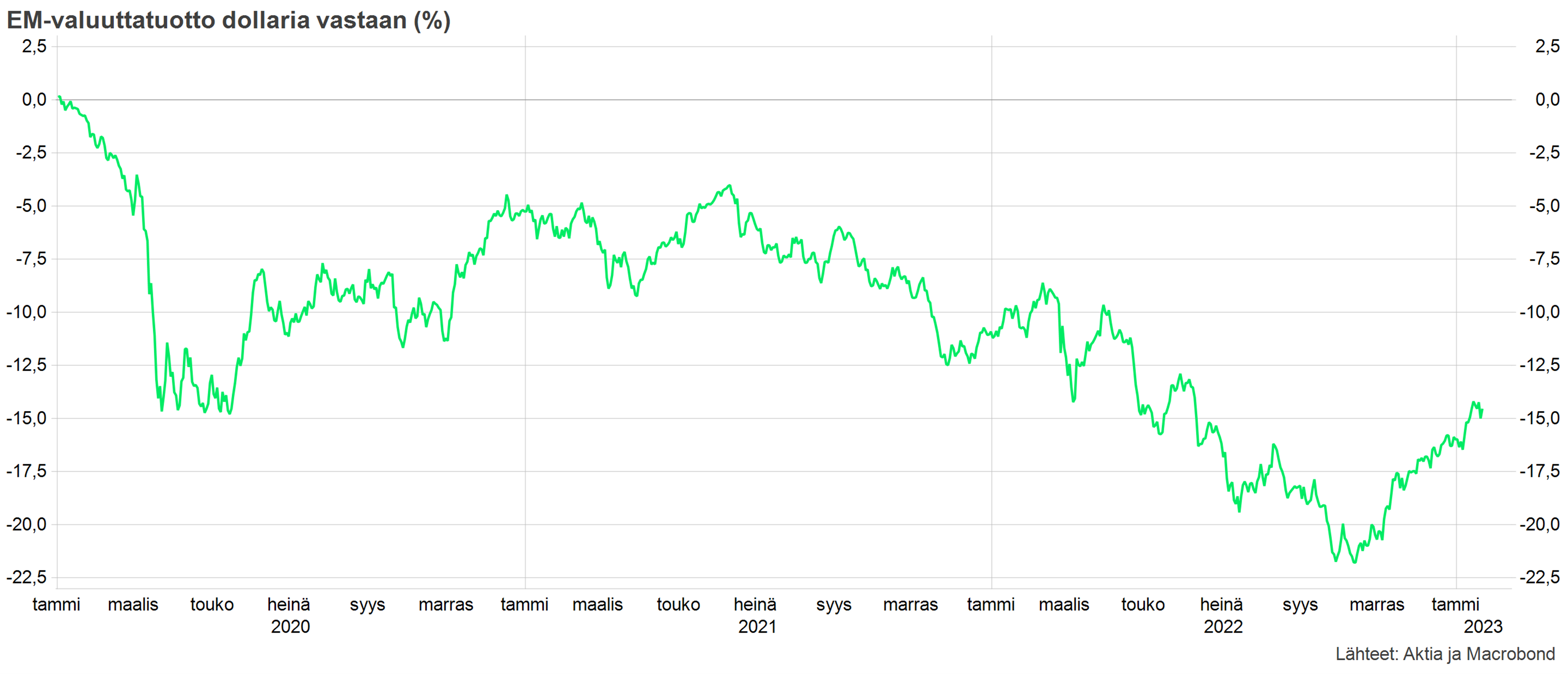

Kehittyvien maiden valuutat pysynevät dollariin nähden heikkoina, kunnes Fedin koronnostopolku kirkastuu ja globaalin kasvukuvan alasuuntaiset riskit väistyvät. Myönteistä on, että kehittyvien talouksien valuutat ovat heikentyneet dollariin nähden, joskin taustalla on pikemminkin dollarin vahvistuminen kuin paikallisvaluuttojen heikkeneminen. Lisäksi kehittyvien talouksien valuutat eivät toipuneet muiden omaisuusluokien tapaan koronaromahduksesta, joten useat valuutat ovat halpoja. Edulliset valuutat yhdessä selvästi kohonneiden korkotasojen kanssa on varmastikin monelle kiinnostava yhdistelmä.

Kaj Paulamäki

Portfolio Manager