Är ditt företags kassahantering optimal? Marknadsläget ger intressanta möjligheter att förbättra avkastningen på eget kapital

En alltför stor kassa binder kapital och gör det svårare att nå avkastningsmålsättningar. En alltför liten kassa å andra sidan försvagar betalningsförmågan. Den optimala kombinationen skapas genom en effektiv kombination av kassamedel och kostnadseffektiva finansieringslimiter så att överflödiga kassamedel sätts i arbete och ger avkastning. Det aktuella marknadsläget ger också goda möjligheter till just detta. Nu lönar det sig att gå igenom den egna kassahanteringen med en specialist och uppdatera den en gång för alla.

När tiderna är utmanande och framtiden på många sätt oviss håller många företag, enligt Aktias försäljningsdirektör Tuomo Suomalainen, för säkerhets skull en oproportionerligt stor kassabuffert. Pengar som ligger i kassan är enligt Suomalainen ett problem eftersom de försvagar avkastningen på företagets eget kapital.

– Alla rater på tillgångssidan i balansräkningen, inklusive kassan, finansieras av rater på skuldsidan. På så sätt försvagar de pengar som ligger i kassan utan att jobba avkastningen på eget kapital, förklarar Suomalainen.

Pengar som ligger i kassan utan att jobba försvagar avkastningen på eget kapital.

Visserligen är försiktigheten enligt Suomalainen förståelig i ovissa tider när många företag har olika kassaflödesutmaningar. Som ett alternativ till en för liten kassa vill han lyfta fram de kostnadseffektiva finansieringslimiter man kan få från banken.

– Det lönar sig att planera finansieringsstrukturen klokt så att man inte förlitar sig endast på kassan. Det är bra att också ha en flexibel finansieringslimit från en pålitlig bankpartner med vilken man på ett smart sätt kan finansiera behovet av driftskapital och låta kassan jobba för att ge avkastning.

Thomas Lindholm och Tuomo Suomalainen

Thomas Lindholm och Tuomo Suomalainen

Ränteplaceringar erbjuder avkastningsmöjligheter som det lönar sig att utnyttja i kassahanteringen

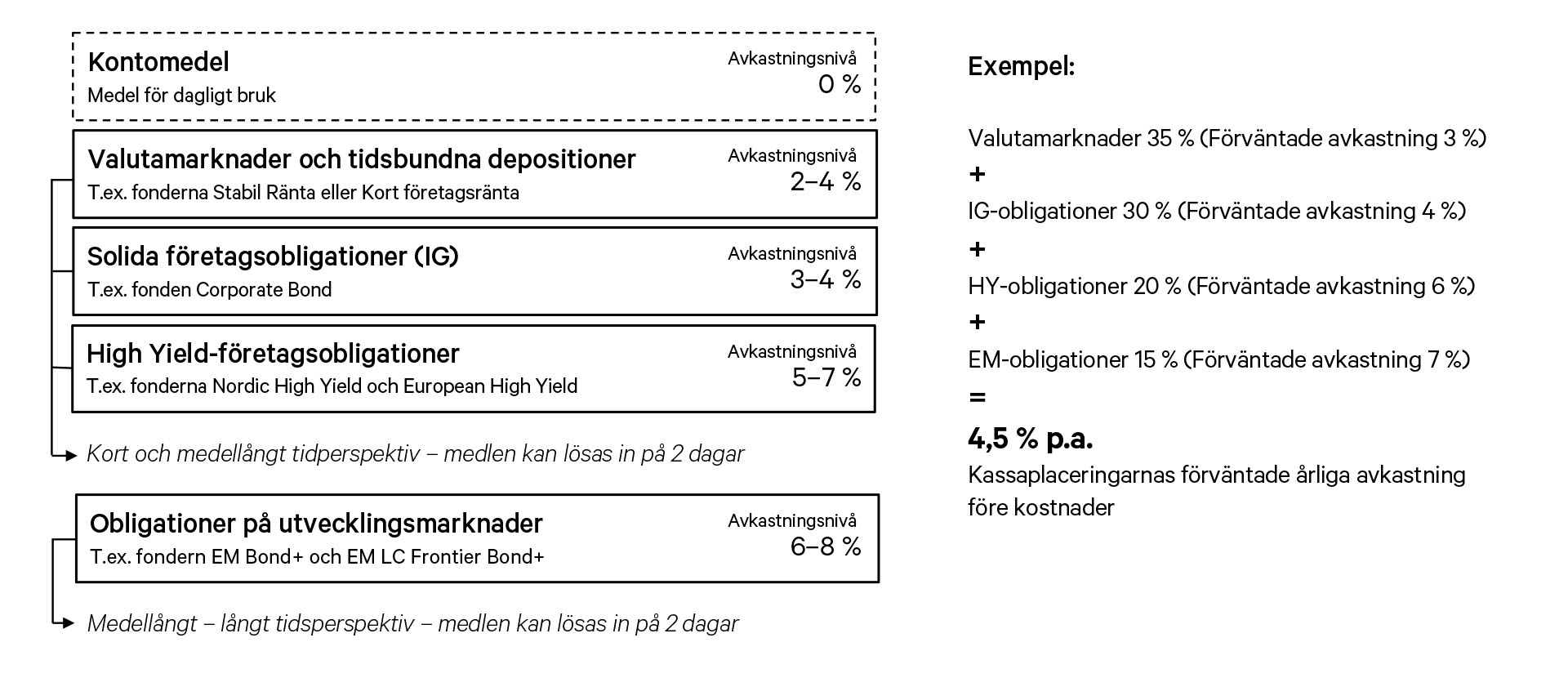

Aktias direktör för sparande och placeringar Thomas Lindholm anser att en bra tumregel är att i kassan hålla medel som räcker för ungefär tre månaders löpande kostnader, såsom inköp, hyror och löner. Det lönar sig att placera de kassamedel som överstiger det kortsiktiga behovet av driftskapital och för det ger det aktuella marknadsläget enligt honom exceptionellt bra förutsättningar.

– Den normala kassahanteringsmodellen är ju mycket logiskt. De kontomedel som överskrider behovet för tre månader är diversifierat i ränteplaceringar på olika risknivå. Ofta är det frågan om valutamarknadsplaceringar, såsom korträntefonder och då man rör sig åt det mer riskfyllda hållet investment grade- och high yield-ränteplaceringar. En del av medlen kan också placeras på räntemarknader som befinner sig i utvecklingsskedet eller aktieplaceringar beroende på vilken typ av avkastning man eftersträvar, beskriver Lindholm.

Aktias modell för kassahantering

Genom att diversifiera medlen i ränteplaceringar med olika riskprofil kan man nå en årlig avkastningsförväntning på över fyra procent så att alla medel vid behov kan lösas in på ett par dagar.

– Realiseringsordningen går vanligen så att man först använder kassan och därefter valutamarknadsfonder vars värdevariationer förväntas vara små. Till sist realiserar man de mest riskfyllda placeringarna som vanligen har längst placeringstid.

Även om de korta räntorna kommit ner från sina toppnivåer erbjuder marknadsläget enligt Lindholm fortfarande bra förutsättningar för en smart kassahantering.

– I kassahanteringen behöver man fortfarande inte på samma sätt som på 2010-talet höja motparts- och ränterisken. Just nu kan man till exempel via penningmarknadsinstrument (kort företagsränta + fond) få ut det bästa av båda: en löpande ränta på upp till 3,5 procent med en låg motpartsrisk och en låg ränterisk.

– Också tidsbundna depositioner är fortsättningsvis ett placeringsalternativ värt att beakta. De kan göras också som en månad långa, påminner Lindholm.

– Eftersom placeringar också kan användas som säkerhet för lån och sedan utnyttjas för finansieringslimiter finns det inte riktigt något skäl att låta mer pengar ligga i kassan än vad som behövs för kortsiktiga behov.

Boka en tid för distansmöte med vår specialist enkelt via kalendern nedan, så uppdaterar vi tillsammans företagets system för kassahantering så att ni kan dra största möjliga nytta av marknadsläget.

Detta är en annons. Detta är inte en av Aktia Bank Abp given individuell rekommendation för kunden. Aktia Bank Abp ansvarar inte för resultatet av kundens placeringsverksamhet. Kunden bör alltid innan placeringsbeslutet bekanta sig med det finansiella instrumentets egenskaper, kostnader och risker som framgår av t.ex. basfakta för investerare, lånespecifika villkor och grundprospektet. Marknadsföringsbroschyren, basfakta för investerare, lånespecifika villkor, grundprospekt och andra officiella dokument samt Aktia Bank Abp:s meddelande till investerare finns tillgängliga avgiftsfritt på Aktias serviceställen