Den långsiktiga placeraren drar nytta av svängiga börskurser

Detta är marknadsföringskommunikation. Läs placeringsfondens eller specialplaceringsfondens basfakta för investerare innan du fattar några definitiva investeringsbeslut.

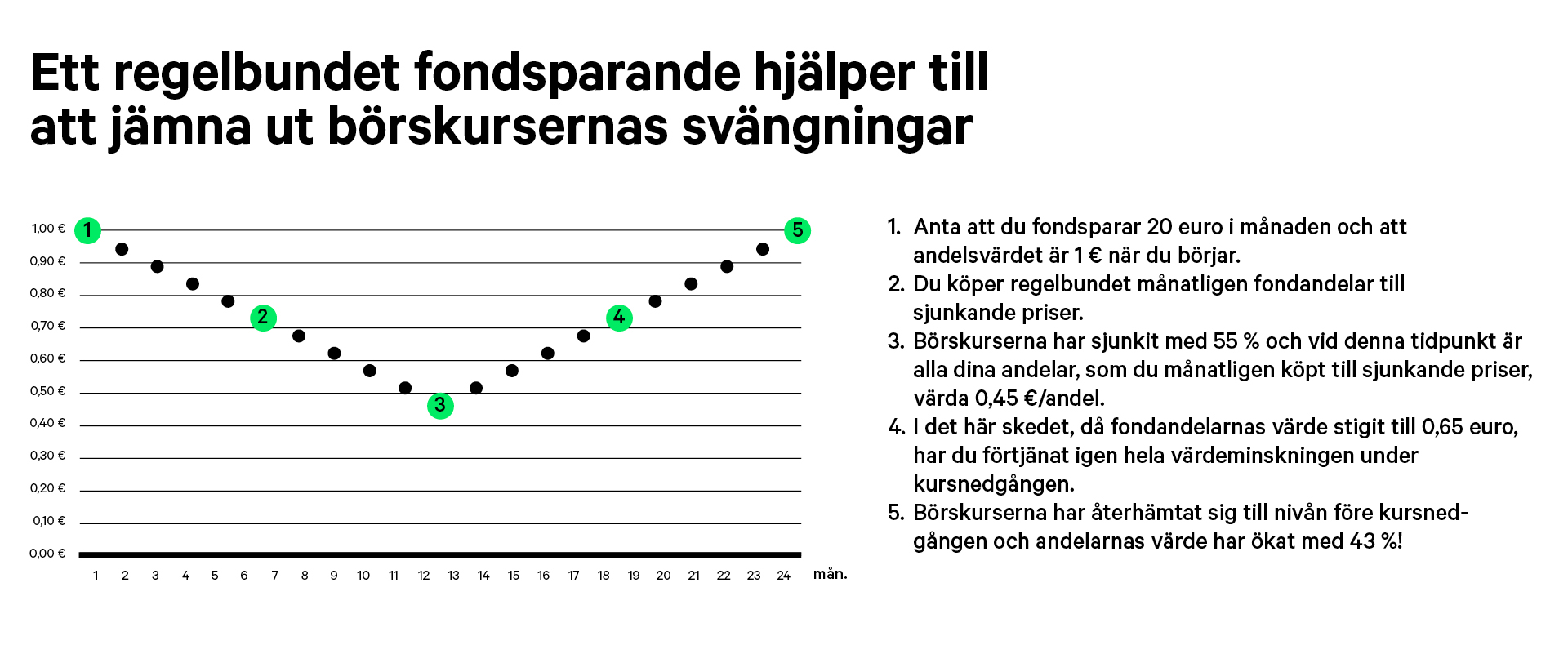

Kurserna på aktiemarknaden kan svänga rejält redan om små förändringar sker i placeringsobjektens, dvs företagens, verksamhetsmiljö. Fondsparare drar nytta av turbulensen på marknaden genom att köpa även när kurserna går ner.

Camilla Karlberg, försäljningsdirektör med ansvar för privatkunder på Aktia, påminner att placeraren ska vara närvarande på marknaden hela tiden.

– När man köper kontinuerligt, köper man också ibland till ett lägre pris, klargör Karlberg. Det finns ingen som på förhand kan analysera marknaden så bra att hen kan förutse när börskurserna är som lägst eller som högst. Därför är det av yttersta vikt att man sprider sina köptillfällen över tid, säger Karlberg. Den bästa tidpunkten att börja placera är därför alltid just nu, idag.

När man köper kontinuerligt, köper man också ibland till ett lägre pris.

– Ju mindre erfarenhet man har av placerande, desto lättare är det att fatta snabba felbeslut. Ofta börjar man spara då börsen går som tåget och tidningarna skriver om hur stor avkastning placerarna fått. När kurserna sedan börjar svänga och tidningarna skriver om det, drabbas man av panik och säljer. På så sätt får man en dålig helhetsbild av vad placerande är. Att placera är på riktigt något man ska göra på lång sikt, säger Karlberg.  När marknaden är turbulent ska man komma ihåg vad som genererar avkastning: företagen och deras resultat.

När marknaden är turbulent ska man komma ihåg vad som genererar avkastning: företagen och deras resultat.

– Marknaden reagerar ofta på förändringar psykologiskt mycket kraftigare än vad förändringarna betyder för företagens verksamhet. För en som placerar på lång sikt är det viktigt att inte på grund av marknadens reaktioner drabbas av panik, säger Karlberg.

Det finns ingen som på förhand kan förutse när börskurserna är som lägst eller som högst. Därför är det av yttersta vikt att man sprider sina köptillfällen över tid. Den bästa tidpunkten att börja placera är därför alltid just nu, idag.

Bra spridning och kryddor enligt egen smak

Genom att fondspara varje månad är det lätt att få till en bra spridning över tid i portföljen. Det är också bra att sprida sina placeringar geografiskt och i olika branscher.

– För var och en lönar det sig att som grundplacering ha en fond som placerar så brett som möjligt i olika branscher i hela världen. Sådana fonder är t.ex. Aktias Förvaltningsportföljer, som utnyttjar de bästa sidorna av både aktivt investerande och indexinvesteringar. Bland dem kan man välja den produkt som passar den egna risknivån bäst.

Karlberg jämför en bra portfölj med matlagning.

– Allt grundar sig på bra råvaror, det vill säga en bas med bra spridning geografiskt, i olika branscher och i olika tillgångsslag. Sedan kan man smaksätta lite med kryddor enligt eget tycke, så får man till en bra helhet.

Enligt Karlberg kunde räntefonder vara intressanta tilläggskryddor just nu, den förväntade avkastningen kan med gällande ränteläge nå upp till liknande nivå som för aktiemarknaden.

– Aktia är känt för sitt kunnande inom ränteplaceringar och vi har ett brett utbud av räntefonder. Ett annat intressant tillgångsslag är alternativa placeringar som klarat den senaste tidens turbulens bra. De kompletterar portföljen med tillgångsslag som inte är beroende av räntor eller aktier. Specialplaceringsfonden Aktia Alternativa Investeringar ger privatplacerare tillgång till den portföljstruktur och diversifiering som professionella placerare föredrar.

Kunder som börjar placera på Aktia, har inledningsvis en diskussion där man går igenom nuvarande investeringar, tidsplan, målsättningar och lämplig risknivå.

– Vår idé är att placerande alltid ska vara välplanerat. Kunden berättar vilken tidsplan hen vill ha, dvs när vill hen ha tillgång till pengarna. En tioårs period innehåller många toppar och dalar. Det hör till och vi vill att kunden ska kunna sova gott om nätterna. Planen kan alltid revideras, man kan t.ex. diversifiera placeringarna eller öka på summan då börskurserna är låga, säger Karlberg.

Karlberg råder alla att se över sin förmögenhet och se till att den är tillräckligt diversifierad också med tanke på olika tillgångsslag.

I vissa fall kan det vara smart att ha amorteringsfritt för bostadslånen för ett tag och istället spara summan som frigörs från amorteringen i fonder. Så får man enkelt en diversifierad portfölj utan att höja sina månadskostnader.

– Är t.ex. 80 % av förmögenheten bunden till bostaden, lönar det sig kanske inte att ytterligare öka andelen bostadsförmögenhet. I vissa fall kan det vara smart att ha amorteringsfritt för bostadslånen för ett tag och istället spara summan som frigörs från amorteringen i fonder. Så får man enkelt en diversifierad portfölj utan att höja sina månadskostnader.

Enligt Karlberg lönar det sig för alla att titta på sin förmögenhet som på balansräkningen för ett företag. Ligger allt i bra balans med varandra: investeringar, sparkonto, bostad samt lån?

Försäljningsdirektören för privatkunder, Camilla Karlberg jämför byggandet av en fondportfölj med matlagning: En bra helhet fås av en bra bas, som toppas med kryddor enligt egen smak. – Räntenivån hålls historiskt sett låg, även om den stiger lite, påminner direktör Thomas Lindholm.

Inflationen följs noga med

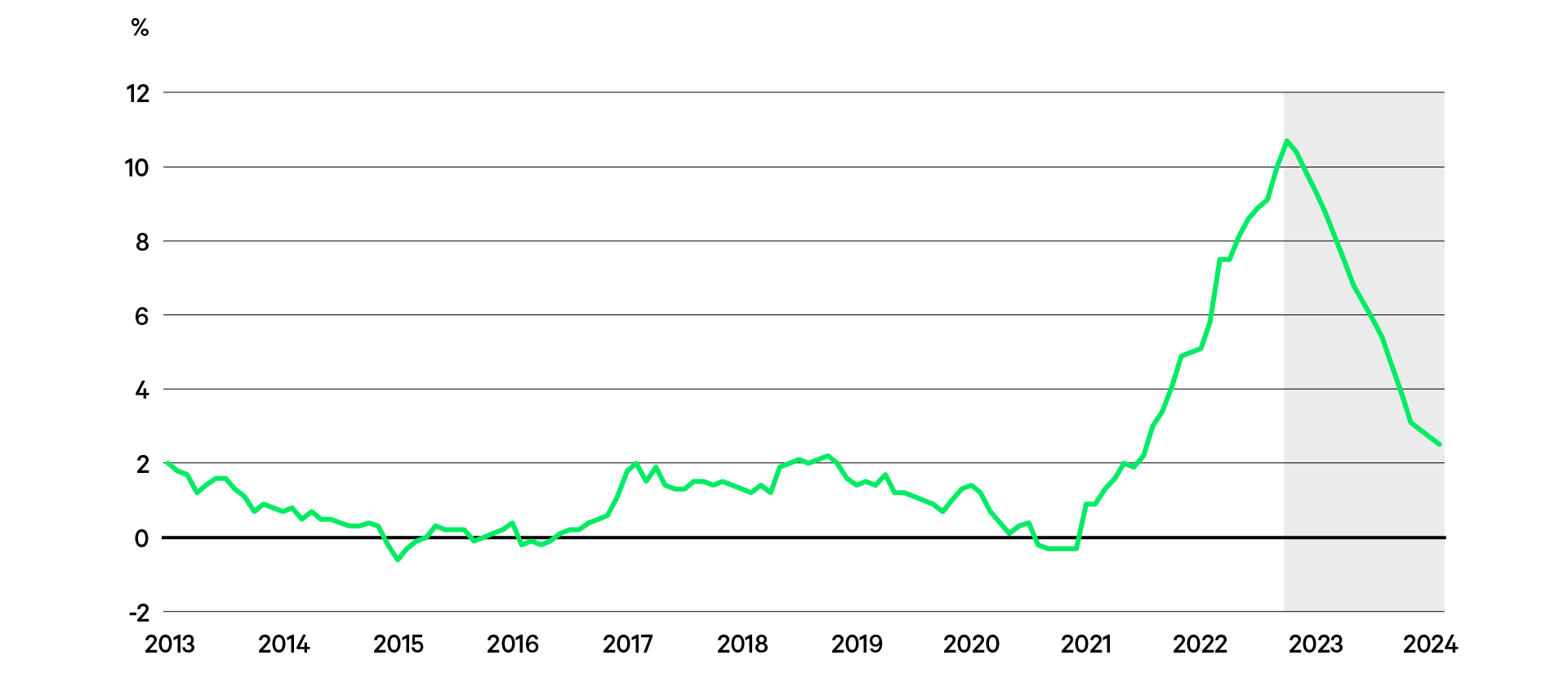

Inflationen har stigit rekordartat i år. På euroområdet är man redan uppe i en takt på tio procent, och i Finland ligger vi endast lite efter.

Centralbankerna har reagerat starkt på inflationsutvecklingen och höjt räntorna kraftigt. Inflationen har blivit den mest följda ekonomiska siffran i år.

– Inflationen har spritt sig vidare från höjda priser på mat och energi. Men om och när effekten av priset på mat och energi planas av, kan inflationen börja gå ner rätt så snabbt, säger Thomas Lindholm, Aktias direktör med ansvar för privatkunders sparande och placerande.

Grafen visar den verkliga inflationen i euroområdet och i grått marknadsutsikterna för den kommande utvecklingen. Även om priset på mat och energi förblir högt, kommer de inte att påverka höja inflationen på samma sätt. (Källa: Eurostat, Bloomberg)

– Media har planterat en bild där den stigande inflationen och de högre räntorna automatiskt skulle vara dåliga för placeringsmarknaden. Det har det historiskt sett inte varit. Aktiekurserna har alltid stigit även då räntenivån varit betydligt högre än vad den är just nu.

– Oron ligger främst i centralbankernas användning av räntehöjningar. Om inflationen inte kan tyglas på annat sätt, höjer man räntorna, oavsett om det kan orsaka att ekonomin hamnar i en recession. Med andra ord anser centralbankerna att en recession är ett mindre ont än vad en långvarig och envis inflation är, konstaterar Lindholm.

En hög inflation är inte automatiskt dåligt för företagen.

– Men en hög inflation är inte automatiskt dåligt för företagen. Kan företagen flytta de stigande kostnaderna över till priserna på sina produkter, kommer deras resultat att växa.

De höjda räntorna som inflationen orsakar öppnar också placeringsmöjligheter. Avkastningsförväntningarna för traditionella ränteplaceringar, både vad gäller tidsbundna depositioner och bolags- eller statsobligationer, har stigit.

– I år har förutom aktier även traditionella ränteplaceringar, tex. statsobligationer och solventa bolagsobligationer varit under press. Då de långa räntorna har stigit har de befintliga ränteplaceringarnas värde på eftermarknaden sjunkit. Trots att situationen på räntemarknaden varit lika svag som på aktiemarknaden, ser ränteplacerarens värld helt annorlunda ut nu än för ett år sedan, då det som erbjöds i princip var avkastningsfri risk. Myntets andra sida är att framtidsutsikterna för ränteplaceringarnas avkastningsmöjligheter har stigit kraftigt, påminner Lindholm.

De traditionella ränteplaceringarna har fått en ny vår. Man får backa tillbaka bandet rejält för att hitta en tid då det betalades lika bra, eller ens hyfsad, ränta. Nu betalas det.

Bekanta dig med våra fonder och börja spara

Den historiska avkastningen är ingen garanti för fondernas framtida utveckling. Tidigare resultat ska inte tolkas som en prognos om framtida avkastning. Värdet på en fondandel kan stiga eller sjunka, och placeraren kan förlora sina placerade medel helt eller delvis. Även den förväntade avkastningen kan utebli. Detta är inte en av Aktia Bank Abp given individuell rekommendation för kunden. Aktia Bank Abp ansvarar inte för resultatet av kundens placeringsverksamhet. Kundens framtida resultatet omfattas av beskattning beroende på varje investerares personliga situation och som kan förändras i framtiden. Kunden bör alltid innan placeringsbeslutet bekanta sig med det finansiella instrumentets egenskaper, kostnader och risker, vilka framgår till exempel ur fondens basfakta för investerare och fondprospekt. Stadgarna, försäkringsvillkoren, fondprospekten, basfakta för investerare, andra officiella dokument samt Aktia Bank Abp:s meddelande till investerare finns tillgängliga avgiftsfritt på finska och svenska vid Aktias serviceställen och på adressen www.aktia.fi. Fonderna förvaltas av Aktia Fondbolag Ab som ingår i Aktiakoncernen. Aktia Bank Abp fungerar som ombud för Aktia Fondbolag Ab.