Den mångsidiga placeringsförsäkringen är mer än bara arvsplanering. Läs om varför den lönar sig att ta som tillägg till livförsäkringen redan med det första bolånet.

Placeringsförsäkringar har ofta ansetts vara en produkt för äldre och man har betonat möjligheten att styra tillgångar direkt till förmånstagaren innan bouppteckningen för att till exempel underlätta betalning av arvsskatt med arv som är svårt att omvandla till pengar.

Detta är ändå bara ett sätt att se på den mångsidiga placeringsförsäkringen. Den senaste tiden har den allt oftare jämförts med aktiesparkontot. Placeringsförsäkringen ger en motsvarande skattelättnad då man inte behöver betala kapitalskatt på de affärer som görs inom försäkringen innan avkastningen lyfts.

Placeringsförsäkringen erbjuder samma skattelättnad som aktiesparkontot men utan en övre gräns för placeringen.

Jämfört med aktiesparkontot möjliggör placeringsförsäkringen placerande på en mer måttlig risknivå till exempel i ränte- och blandfonder. Placeringsförsäkringen har inte heller en övre gräns för placeringen, till skillnad från aktiesparkontot vars maximiplacering från början av år 2024 är 100 000 euro.

En mångsidig lösning för långsiktigt sparande

Riikka Luukko, verkställande direktör på Aktia Livförsäkring betonar flexibiliteten som placeringsförsäkringen ger för långsiktigt sparande.

– Du kan när som helst ändra placeringsplan och byta placeringsobjekt inom försäkringen utan kapitalskatt om marknadsläget eller din livssituation förändras. Tilläggsplaceringar, byte av placeringsobjekt och inlösen kan man göra enkelt i nätbanken – med andra ord allt man kan behöva göra under spartiden.

Placeringsobjekten i Aktia Sparförsäkring kan du välja ur Aktias breda fondsortiment. Det enklaste alternativet är förvaltningsportföljerna som med en och samma placering ger en professionellt diversifierad helhet på den valda risknivån.

Om man vill kan man också själv bygga sin egen allokering baserad på ränte-, kombinations- eller aktiefonder samt alternativa placeringar enligt sin egen riskbenägenhet och placeringshorisont.

– Eftersom placeringsobjekten enkelt kan bytas ut inom försäkringen utan vare sig kapitalskatt eller kostnader lämpar sig lösningen för långsiktigt sparande också för dem som själva vill följa med marknaden och göra aktiva placeringsbeslut, påminner Luukko.

Thomas Lindholm och Riikka Luukko

Försäkringslösningar som en del av ett tryggat liv

När man på Aktia går igenom kundens ekonomi används en förmögenhetsplan som grund. Förutom bolån och sparande tar man i planen även i beaktande tryggande av ekonomin och hur man förbereder sig för överraskande situationer som man kan möta under livets gång.

– Vi ser alltid kundens situation som en helhet och strävar med vårt kundlöfte till att alltid tänka framåt. För de flesta av oss spelar bolånet en central roll i den egna och familjens ekonomi. Därför handlar också tryggandet av ekonomi oftast om att säkerställa skötseln av lånet i olika livsskeden och situationer, säger Thomas Lindholm, direktör för sparande och placeringar på Aktia.

Förmögenhetsplanen är alltid individuell och baserar sig på den egna situationen och de egna målsättningarna. Som ett exempel på det långsiktiga tankesättet nämner Lindholm en kombination av placeringsförsäkring och livförsäkring.

När du lyfter bolån eller får barn, ta en livförsäkring och börja samtidigt spara i en placeringsförsäkring.

– När du lyfter bolån eller får barn, ta en livförsäkring och börja samtidigt spara i en placeringsförsäkring, sammanfattar Lindholm.

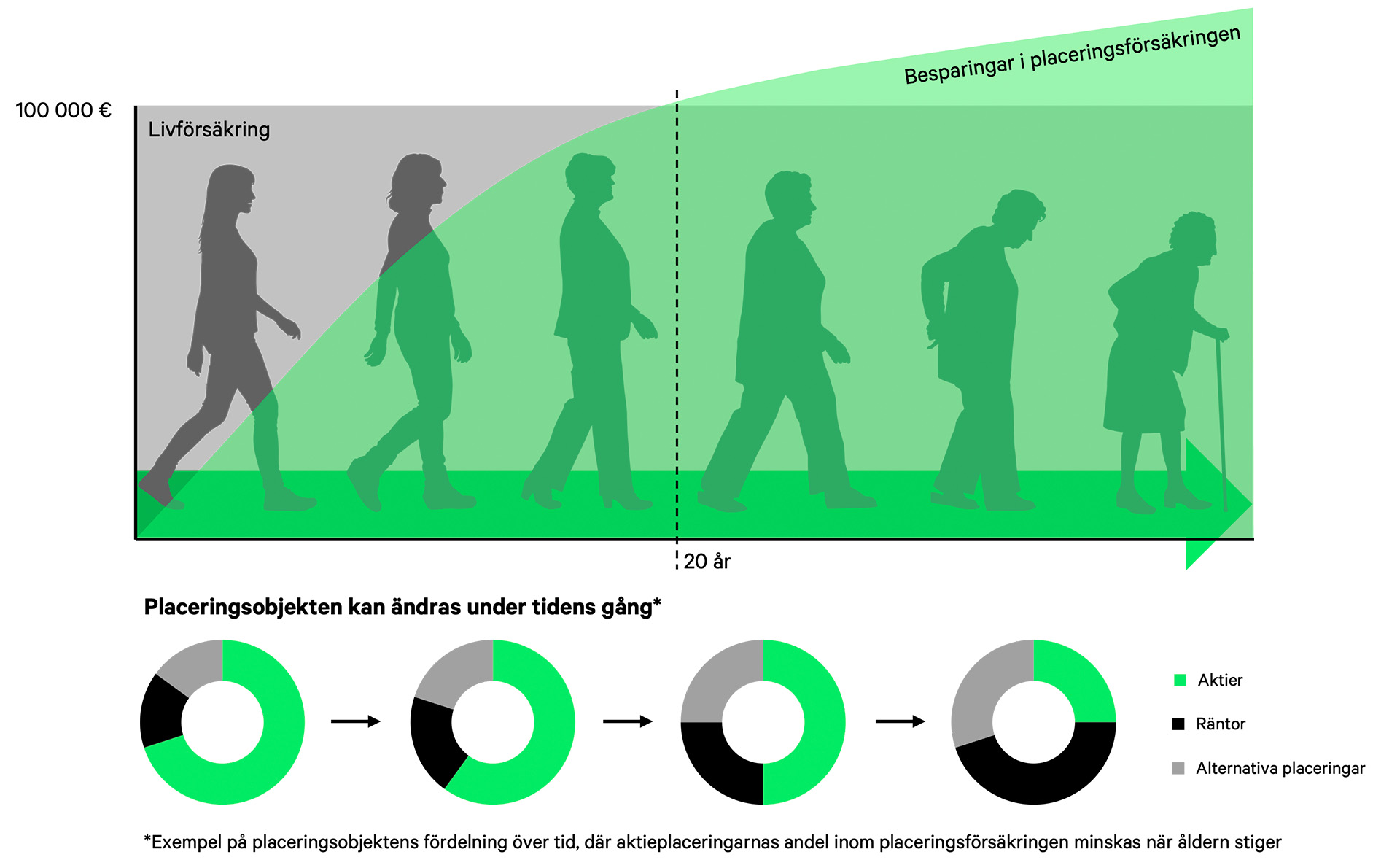

Bild: Exempel på livscykelmodellen

Livförsäkringen tryggar familjens vardag och hjälper med att bibehålla den levnadsstandard man är van vid genast om den ena vårdnadshavaren dör. Lindholm bedömer att en livförsäkring med en ersättningssumma på 100 000 euro för en 30-åring kostar ungefär 15 euro i månaden, vilket är en liten summa för det skydd den ger.

I det långa loppet när livförsäkringens pris stiger i takt med åldern kan livsförsäkringens ersättningssumma bytas ut mot den avkastning som hunnit samlas inom placeringsförsäkringen.

– Man kan minska livförsäkringens ersättningssumma eller rentav avsluta livförsäkringen helt när den motsvarande summan hunnit samlas i placeringsförsäkringen. Till exempel med ett månadsspar på 250 euro och en avkastning på 5 % får man på 20 år ihop 100 000 euro.

Eftersom man för placeringsförsäkringen kan utse en förmånstagare på samma sätt som för livförsäkringen har förmånstagaren vid ett dödsfall tillgång till pengarna genast för att täcka levnadskostnader, utan att behöva vänta på utredning av dödsboet. Placeringsförsäkringens medel kan när som helst vid behov tas ut delvis eller helt och hållet.

Kort om Aktia Sparförsäkring

- Du kan byta placeringsobjekt inom försäkring utan skattepåföljder eller andra kostnader under avtalstiden. Byten behöver inte meddelas i beskattningen.

- Du kan lyfta medlen delvis eller helt under avtalstiden.

- Försäkringens avkastning är bunden till utvecklingen av de placeringsobjekt du valt. För avkastningen betalar du skatt först vid uttag.

- Till sparförsäkringen hör alltid ett skydd vid dödsfall som utgör 100 % av besparingarna. Du kan utse och ändra förmånstagarna under den tid försäkringen är i kraft.

Vill du veta mera om placeringsfösäkringen? Boka ett distansmöte med vår expert.

Försäkringen beviljas av Aktia Livförsäkring Ab, för vilket Aktia Bank fungerar som ombud. Aktia Livförsäkring Ab är ett dotterbolag som i sin helhet ägs av Aktia Bank Abp.

Detta är marknadsföringskommunikation. Placeringsobjektens värde kan stiga eller sjunka och deras historiska avkastning är ingen garanti för framtida avkastning. Aktia Livförsäkring Ab garanterar inte avkastning för placeringsobjekten eller att det placerade kapitalet bibehålls. Kunden bör alltid innan placeringsbeslutet bekanta sig med faktablad för investerare, produktinformation och försäkringsvillkor. Faktablad för investerare, produktinformation och försäkringsvillkor finns att tillgå på adressen aktia.fi/sv/saastovakuutus. Broschyrer och informationssidor för placeringsobjekten finns att tillgå på de produktspecifika sidorna på adressen aktia.fi/sv/sijoituskohteet. Innehållet skall inte ses som personlig placeringsrådgivning eller som personliga rekommendationer.